삼성공조는 자동차 부품 및 공조 장치 분야에서 오랜 전통과 기술력을 자랑하는 기업으로, 최근 주가가 급등하면서 투자자들의 관심을 받고 있습니다.

특히 라디에터, 오일쿨러, HVAC 시스템 등의 주력 제품들이 시장에서 큰 주목을 받고 있어, 기업의 전반적인 경영 상태와 주가 전망을 분석하고자 합니다.

삼성공조 기업 분석

1973년에 설립된 대한민국의 대표적인 자동차 부품 제조업체로, 경기도 평택에 본사를 두고 있습니다. 이 회사는 주로 자동차의 냉각 시스템 및 공조 장치를 생산하며, 전 세계 자동차 제조사에 제품을 공급하고 있습니다.

주요 제품으로는 라디에터, 오일쿨러, HVAC 시스템 등이 있으며, 글로벌 시장에서 기술력과 품질을 인정받고 있습니다. 주요 거래처로는 현대자동차, 기아자동차, 제네럴 모터스(GM) 등이 있습니다.

삼성공조 시가총액은 약 1,311억 원으로, 코스피 시가총액 순위 819위에 위치해 있습니다. 외국인 소진율은 0.80%로 비교적 낮은 편입니다.

PER(주가수익비율)은 9.85배, PBR(주가순자산비율)은 0.47배로 나타나고 있습니다. 배당수익률은 0.37%로 나타나고 있으며, 이는 투자자들에게 안정적인 수익을 제공합니다.

삼성공조의 매출 구성은 라디에터가 51.01%로 가장 큰 비중을 차지하고 있으며, 오일쿨러가 27.79%, HVAC가 18.46%를 차지하고 있습니다. 기타 매출은 2.74%로 나타나고 있습니다.

1.라디에터(Radiator): 라디에터는 자동차 엔진의 열을 식혀주는 장치로, 엔진의 과열을 방지하여 차량의 성능과 수명을 유지하는 데 중요한 역할을 합니다. 삼성공조의 라디에터는 높은 품질과 효율성을 자랑하며, 국내외 다양한 자동차 제조사에 공급되고 있습니다.

2.오일쿨러(Oil Cooler): 오일쿨러는 엔진오일의 온도를 낮추는 장치로, 엔진의 효율성을 높이고 마모를 줄이는 역할을 합니다. 특히 고성능 차량이나 트럭 등에서 중요한 부품으로 사용되며, 삼성공조의 오일쿨러는 견고성과 성능 면에서 높은 평가를 받고 있습니다.

3.HVAC(Heating, Ventilation, and Air Conditioning): HVAC 시스템은 자동차 내부의 공기를 쾌적하게 유지하는 장치로, 난방, 환기, 공기조화를 담당합니다. 삼성공조의 HVAC 시스템은 효율적인 공기 순환과 에너지 절약을 제공하여 차량 내부의 쾌적함을 유지합니다.

삼성공조 주가

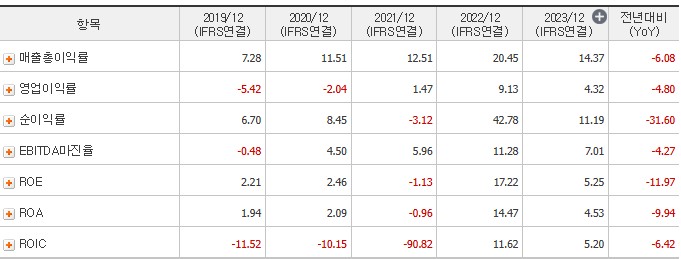

최근 3년간 재무제표를 분석해보면 다음과 같습니다. 2021년 매출액은 796억 원에서 2022년 957억 원으로 증가했으며, 2023년에는 1,259억 원으로 더 증가했습니다. 2024년에는 1,295억 원으로 예상되고 있습니다.

영업이익은 2021년 12억 원에서 2022년 87억 원으로 크게 증가했으며, 2023년에는 54억 원으로 다소 감소했습니다. 당기순이익은 2021년 -25억 원, 2022년 93억 원, 2023년 141억 원으로 긍정적인 변화를 보였습니다. 전반적으로 매출과 이익이 증가 추세를 보이고 있습니다.

삼성공조 주가는 지난 1년 동안 큰 변동을 겪었습니다. 2024년 6월 20일 주가는 16,130원으로 전일 대비 2.48% 상승했습니다. 1년 최저가는 2024년 1월 25일의 7,820원이었으며, 최고가는 2024년 6월 20일의 18,270원이었습니다.

최근 주가 상승은 제품 수요 증가와 실적 개선에 기인한 것으로 보입니다. 주가는 상승 추세를 보이고 있으며, 향후 시장 상황에 따라 변동 가능성이 있습니다.

삼성공조 주가 전망 긍정적인 점을 살펴봅니다.

1.제품 경쟁력: 라디에터, 오일쿨러, HVAC 시스템 등의 주력 제품들이 국내외 시장에서 높은 평가를 받고 있어, 지속적인 수익 창출이 기대됩니다.

2.시장 성장성: 글로벌 자동차 부품 시장의 성장세가 강하게 지속되고 있어, 삼성공조의 매출 성장 가능성이 큽니다.

3.재무 상태 개선: 최근 몇 년간 매출과 이익이 꾸준히 증가하고 있어 재무 상태가 개선되고 있습니다.

삼성공조 주가 전망이 마냥 밝을 순 없습니다. 그 이유는 다음과 같습니다..

1.경쟁 심화: 글로벌 시장에서의 경쟁이 심화되고 있어, 가격 경쟁력과 제품 혁신이 지속적으로 요구됩니다.

2.환율 변동: 해외 매출 비중이 높아 환율 변동에 따른 리스크가 존재합니다.

규제 변화: 각국의 자동차 부품 관련 규제가 강화될 경우, 사업 운영에 영향을 미칠 수 있습니다.

지금까지 삼성공조 주가 및 기업에 대해 알아보았습니다.이 글은 단순 정보성 글이며 종목 추천의 글이 아닙니다. 모든 투자의 책임은 자기 자신에게 있습니다.